住宅金融支援機構が提供する低金利の住宅ローン「フラット35」を不動産投資に不正利用する「なんちゃって」スキームをめぐり、一部の案件で業者側がオーナーの年収額を水増しして金融機関に提出していた疑いがあることが分かった。さらに、自己居住用であることに信憑性を持たせる目的で、業者側がオーナーに対し、契約書の勤務先欄に虚偽の社名と住所を記入させるよう指示していた可能性も浮上した。

この問題では、フラット35を利用して投資用物件を購入したオーナー約150人が、契約違反として機構から残債の一括返済を求められ、一部が自己破産に追い込まれている。これまで、組織的に裏金を生み出すスキームの実態や、オーナーが住宅ローンと知りながら購入を決めてしまった経緯などについて紹介してきたが、融資審査を通すために属性や勤務先も偽装されていた可能性があることが分かってきた。

■参考

自己破産者100人超か、フラット35「なんちゃって」の闇

フラット35不正利用、オーナーは本当に「被害者」なのか?

負担ゼロで将来のために

東京都の会社員山本郁美さん(仮名、32)は2016年、アルヒのフラット35で3180万円のローンを引き、埼玉県内にある築22年の3LDKマンションを投資用に購入した。

きっかけは職場にかかってきた営業電話だった。「夫に喘息の持病があって収入が不安定なこともあり、将来に強い不安を感じていた時期の電話で…。話だけでも聞いてみようと思ったんです」

山本さん

仲介会社の担当者は「家賃保証なので空室でも月々の負担はなく、35年でローンを完済したら半永久的にあなたの収入になります。私も母の老後や自分の将来のために2戸持っています」と説明した。「話を聞いているうちに、負担ゼロで将来のためになるなら…と思って契約しようと決めました」と山本さんは振り返る。

契約後、あらためてサブリース契約書を見ると、サブリースの契約期間は2年間のみで、それ以降は家賃保証がされていないことが発覚。業者側の説明が絵空事だったことに気付いた。「自分が勉強不足だったんですが、喫茶店や飲食店などいろいろな場所でさまざまな書類に名前と住所を書いて…。住宅ローンを使うということすら理解していませんでした。もう少ししっかり文面をチェックすべきだったと思っています」

サブリースの契約期間は2年間

年収が100万円水増し

問題は、フラット35の借入申込書だ。源泉徴収票の画像を見て分かる通り、山本さんの当時の年収は284万円だった。しかし、契約書の年収欄に書かれている数字は384万円で、100万円水増しされていることになる。

「この契約書は、名前と住所以外は空欄で提出するよう指示されました。年収欄は私の筆跡ではないので、勝手に書かれたんだと思います」と山本さんは言う。

前年度の源泉徴収票(上)と借入申込書の年収欄(下)で100万円の差がある

フラット35は借入に関して総返済負担率の基準があり、年収400万円未満の場合は30%以下、年収400万円以上の場合は35%以下と決まっている。単純計算で、金利1.1%・35年での借入可能額は、年収284万円だと2474万円だが、384万円だと3345万円となり、今回の物件の借入が可能になる。つまり、業者側が物件価格と総返済負担率から逆算し、基準に合う年収額を契約書に記入していた疑いがある。

契約書の年収欄の金額に合わせて、業者側が源泉徴収票などの審査資料を改ざんしてアルヒに提出したかどうかは明らかになっていない。山本さんは今年に入ってアルヒに審査資料の開示請求をしたが、認められなかったという。

異なる勤務先

もう1つの問題は、契約書の「勤務先」の欄だ。当時、山本さんが勤務していたのは東京都内の飲食店だったが、申込書の勤務先欄には、同じグループ系列の埼玉県内の店舗の名前と住所が記載されている。

勤務先の欄には埼玉県の店舗

山本さんは「そのお店は一度ヘルプに行ったことがあるんですが、勤務実績はありません。業者から『物件に近い方がローン審査の時に説明がしやすいので』と、この住所を書くように指示されました。相手のことをプロだと信頼してたので、みんなそういう感じで契約しているんだと思い、悪いことだという認識は正直ありませんでした」と語る。

この店舗と購入物件はわずか800メートルほどの距離にあるが、実際の勤務先は物件と35キロ離れており、電車で2時間ほどかかる。物件と勤務先の所在地が離れすぎていると自己居住用としては不審に思われるために、業者側が物件に近い店舗を勤務先として記入するよう指示していた可能性がある。

以前の記事で紹介した通り、アルヒが手掛ける投資用マンションの融資では、複数の案件で源泉徴収票など審査資料の改ざんが行われていたとみられている。フラット35では住宅ローンの不正利用や二重売買契約、架空のリフォームローン契約などの問題があるとみられているが、審査資料の改ざんについては大きく表面化していない。

フラット35でも、投資用マンションローンと同じように審査資料の改ざんはあったのだろうか。

この問題を調査している加藤博太郎弁護士は「投資用マンションローンでは主に年収200万〜300万程度の若年層が狙われたが、フラット35の方は年収300万円未満で水増しの必要があるオーナーがそれほど多くないため、審査資料が改ざんされたケースは少ないと思われる。ただし業者の証言などから、いくつかの案件で改ざんがあった可能性は高いとみている」という。

実際に、2015年5月から1年ほど「なんちゃって」スキームで物件を販売していたという男性は加藤弁護士の聴取に対し、「自分が勤めていた会社では、フラット35でも課税証明書や源泉徴収票の改ざんを行っていた」と証言。「課税証明書の原本が必要な場合は水増しした額で修正申告し、増税分の粉飾コストは会社として支払っていた」と話している。

アルヒは楽待新聞の取材に対し、「収入証明書より高い金額が契約書に記入された事案があったことは認識していない。審査資料については原本チェックを義務付けているため、よほど高度な技術を使われた場合は気付かないケースがあるかもしれないが、改ざんは考えにくいと思う」と回答した。

住宅金融支援機構は「フラット35をめぐっては、過去にも収入証明書の改ざんで刑事事件に発展したケースもあった。仮に収入証明書と契約書の年収額が違っていたことが発覚した場合、契約者がそれを認知していたかどうかなどを調査し、内容次第では一括返済を求める可能性もある」とした。

一方、虚偽の勤務先を記入する行為はあったのだろうか。

都内の不動産販売会社に勤務し、なんちゃってスキームで10件ほど販売した経験があるという男性は「例えば自宅が八王子、勤務先が新宿で、葛飾の物件を買うというようなケースだと、アルヒ側のフランチャイズ店から『これはなんでですか』というようなことを言われて、審査に回してもらえないことがあった。勤務先が物件に近くないとローンが通らない以上、言いなりになってしまうケースはある」と話した。

ただ、アルヒは「契約書に書かれた勤務先については必ず在籍確認をしているので、虚偽の勤務先で契約が進むということは考えにくい」と説明しており、主張が食い違っている。

投資用でも物件を購入

山本さんは2年間のサブリース契約が切れた現在も、保証賃料約12万円の振り込みが続いているが、返済や管理費などを引くと月に1万3500円ほどの手出しが発生。実賃料は10万円程度のため、サブリースが切れれば入居者がいたとしても手出しが増える。また、もともと相場より高値で購入しているため、売却したとしても債務が残ってしまう。

実は山本さんはフラット35で購入したこの物件以外に、アルヒ・アプラスの投資用マンションローンでも物件を購入している。

「フラット35で物件を購入した約半年後、担当者から『友達を紹介してくれれば30万円キャッシュバックします。そうすればローンが減りますよね』と言われたんです。もう相手を信用できないので断り続けていたんですが、あまりにもしつこくて断り切れず…。最終的に『あなたでもいいですよ』と言われたんです。友達に投資話を持ち込むぐらいなら…と思って契約してしまいました」

物件は目黒にある築32年のワンルームマンションで、価格は1500万円。サブリース賃料から返済や管理費などを引くと毎月4万円ほどの手出しが発生しており、フラット35と合わせると毎月5万円以上の赤字ということになる。

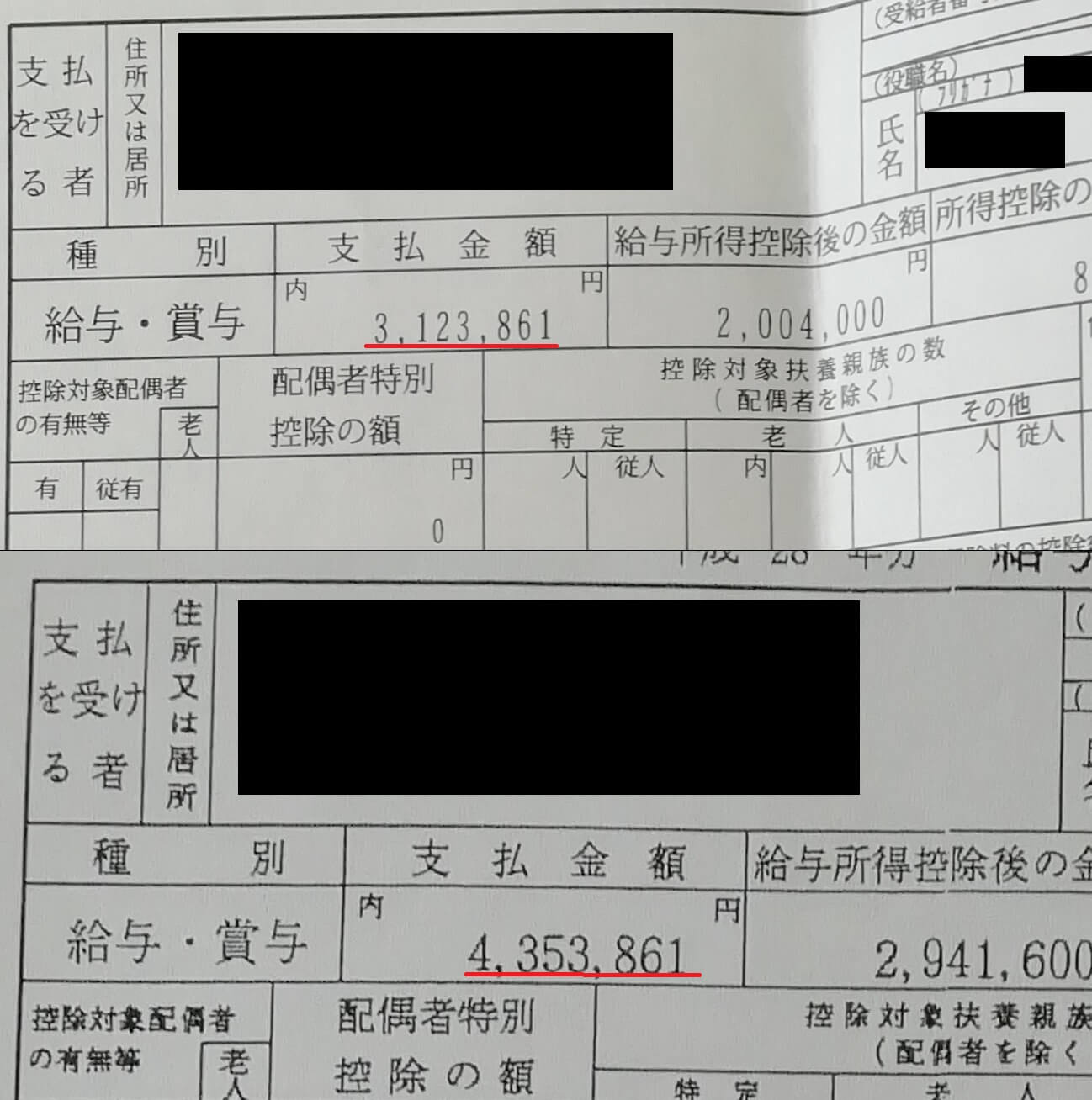

今年3月、投資用マンションローンで審査資料が改ざんされていた女性のことを楽待のYouTubeチャンネルで偶然知り、「自分も同じことをされているかも」とアプラスに審査資料の開示請求をした。すると、源泉徴収票の年収が312万円から435万円に改ざんされていたことが発覚した。

改ざん前後の源泉徴収票

業者からは、その後も何度か「友達を紹介してもらえませんか」という連絡がきたという。

「2つの赤字物件があるので、自己破産も遠くないと思っている」と、強い後悔を抱えている山本さん。「夫の持病や2人の将来のことを考えて始めたはずなのに、自分の思いとは正反対に、夫や家族に迷惑をかけてしまった。夫からは『しっかり調べなかったお前が悪い』と言われ、離婚話も持ち上がり、涙が出ました。もう少ししっかりと調べていれば…という思いです」

◇

フラット35をめぐっては、住宅金融支援機構が昨年、不正利用の疑いが浮上した案件162件について調査したところ、購入者にヒアリングした148件のうち145件で自己居住用と偽った不正な申し込みがあったことが発覚。機構は今年に入り、これらの不正があった案件のオーナー約150人に対して残債の一括返済を求めている。

しかし、今回の山本さんに物件を販売したのは、この145件の販売業者とは別の業者だった。

加藤弁護士は「昨年、機構が不正を認定業者の案件では、審査資料の改ざんは行われていなかったと思われる。フラット35の不正はこの業者以外にも多くの業者が手を染めたとみられていて、その中では審査資料の改ざんが横行していてまだ表面化していないだけという可能性もある」とみている。

(楽待新聞編集部・金澤徹)